文|创业最前列于莹

从A股转战港股的燕文物流,上市征途可谓是好事多磨。

行为国内第二大跨境电商物流干事商,燕文物流曾意在A股。2023年1月17日,距离原定在深交所主板上会仅剩终末24小时,燕文物流片刻向证监会撤离请问材料,运筹帷幄近三年的A股IPO在临门一脚之际如丘而止。

而导火索是一场因家眷金钱安排激励的父子反目股权纠纷,父母告状犬子周文兴违犯承诺转让股权,虽最终法院看守了现存股权结构,但这场内斗毅然成为公司上市路上难以抹去的暗影。

时隔三年多,燕文物流转战港股,再次试图叩开本钱阛阓的大门。关联词,此时的事迹已不复畴昔泄气。

2024年,公司耐久依赖的最大单一客户诊疗物流采购策略,导致来自该客户的收入一年内从2023年的49.24亿元骤降至12.69亿元,总营收从2023年的94.83亿元“断崖式”滑落至58.27亿元,挥发近37亿元。直至2025年,公司营收边界仍未还原至2023年的高位。

为了弥补大客户流失的缺口,燕文物流被动从轻金钱景色转向重金钱进入的好意思国脉土派送业务。新业务虽增长迅猛,但目下仍处于亏空状态,且公司合座毛利率仅6.9%,显耀低于同业及行业平均水平。

持续的大边界本钱进入,进一步磨练着公司本就不丰厚的盈利才调。这一次,燕文物流能告成叩开港股的大门吗?

1A股上会前夜撤材料,父子反目上法庭

为了叩开本钱阛阓的大门,燕文物流早已运筹帷幄多年。

早在2020年9月,公司便与中信证券签署上市教唆契约,最初对准的是深交所创业板;2021年7月招股书肃穆露出时,又将上市板块诊疗至深交所主板。

就在外界合计这场长跑IPO行将抵达特地,却没思到燕文物流在临门一脚时“急刹车”。

亚博体彩app2026世界杯中国官方下载关于这次撤单,公司在本次港股招股书中作出阐述注解,当日,公司实控东说念主周文兴等东说念主为安排家眷金钱坚忍契约,拟将其部分持股无偿转让给姐姐周文灵,用于便利父母的养老安排。

由于该股权变动发生在A股上市审核的要道节点,公司决定主动撤离恳求。而就在撤单后不久,因家庭情状变化,各方又协商一致断绝了这份股份转让契约,联系安排全部祛除。

但这次看似庸碌的家眷金钱诊疗阐述注解背后,施行上却是一场“父子反目、闹上法庭”的股权争夺战。

故事的最先要回顾到1998年。

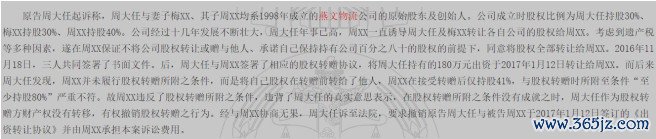

那一年,周大任、梅素华佳耦与犬子周文兴联袂创立了燕文物流。成立之初,三东说念主的股权分派清爽,周大任持股30%、梅素华持股30%、周文兴持股40%。

靠着一家东说念主的皆心合力,燕文物流在跨境电商物流的赛说念上稳步前行,过程近二十年的深耕,成长为国内第二大第三方B2C跨境电商物流干事商。

调节点出当今2017年。把柄中国裁判告示网露出的信息,时年81岁的周大任告状称,跟着我方年纪已高,犬子周文兴以"湮灭未来遗产税"等原理,屡次指令父母将持有的全部公司股权转让给我方。

为了让老两口宽解,周文兴还同期作出了承诺,持有公司不低于80%的股权,且毫不将股权转让或赠与他东说念主。基于对犬子的信任,周大任与梅素华答允将两东说念主共计持有的60%燕文物流股权全部转让给周文兴,并于2017年1月12日肃穆签订了《出资转让契约》。

关联词,股权转让完成后不久,周大任佳耦便发现犬子并未死守商定。周文兴在完成股权过户前后,已将部分股权转让给了太太曾燕,这一瞥为平直激励了两边的矛盾。

2017年5月,周大任、梅素华肃穆向北京市向阳区东说念主民法院拿告状讼,与犬子儿媳张开了长达两年半的法律拉锯战。

老两口先后发起四项诉讼请求:一是2015年11月一份波及向曾燕转让股权的推动会决策上,两东说念主的签名系伪造;二是2016年12月所谓的第三届第三次推动会根底未施行召开,两东说念主也未收到任何会议告知;三是2017年1月的股权转让内容是附条款的民事法律行为,周文兴违犯"不得转让股权"的承诺,契约应当撤废;四是要求燕文物流按照此前推动会决策支付1000万元购房款。

上述四宗案件均履历了一审、二审圭臬,最终在2019年11月全部审结,法院并未救济周大任、梅素华的任何诉讼请求,看守了现存股权结构的正当性。

如今,周文兴与曾燕佳耦共计限度燕文物流71.79%的投票权,是公司的施行限度东说念主。在本次港股招股书中,燕文物流露出了上述历史诉讼情况,并强调公司限度权不存在要紧不征服性。

但阛阓仍有担忧,这场家眷矛盾,是否会在未来再次浮出水面?对此疑问,「创业最前列」也向公司发去了采访函,但甩掉发稿,对方尚未回话。

关于一家奔赴本钱阛阓的IPO公司而言,首创东说念主家眷里面的历史恩仇,耐久是悬在公司头顶的一把达摩克利斯之剑。

2大客户更换运营景色,一年营放松减37亿

A股上市“梦碎”之后,燕文物流并未拔除进入本钱阛阓。时隔三年多,燕文物流转战港股,再次朝上市发起冲击。

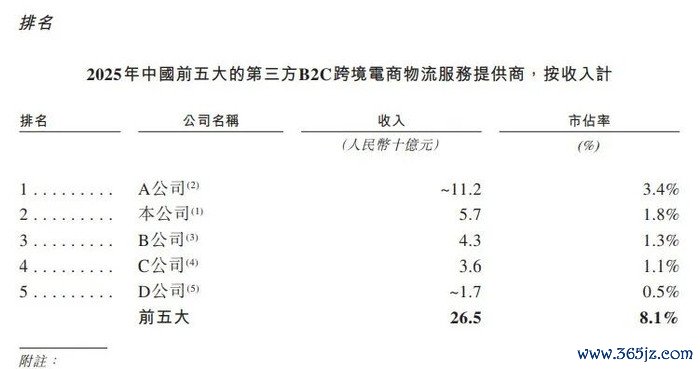

把柄弗若斯特沙利文的数据,按2025年跨境电商快递干事所得收入计,燕文物流在中国第三方B2C跨境电商物流干事提供商中排行第二,阛阓份额为1.8%;按2025年运往好意思国的包裹量计,九游体育中国体育服务中心公司在中国第三方B2C跨境电商物流干事提供商中亦排行第二,阛阓份额达1.4%。

不外,行业前五大企业共计阛阓份额仅8.1%,阛阓呈现高度散布态势。燕文物流1.8%的阛阓份额天然首先于第三名的1.3%,但与行业龙头3.4%的阛阓份额比拟,差距依然显着。

区别于传统的快递物流,燕文物流的生意景色内容上是一种轻金钱运营。公司本人并不买飞机、不养广博快递员,而是先从航空公司、列国邮政手里批量采购运载和派送干事,再打包成"从中国度门口到外洋败坏者家门口"的一站式快递产物,销售给卖家。

这种景色下,燕文物流主要通过向客户按单收取全程干事费得到收入,利润则来炫耀边界采购的资源差价、数字化运营带来的成果升迁以及产物结构升级,使公司或者以极低的成本快速延迟边界。

但在这么的景色下,燕文物流行为资源整合者,对上游供应商的议价才调有限,航空运价和邮政资费的波动都会平直传导至公司利润。

与此同期,由于结尾派送才调依赖第三方,干事质料难以完全掌控,丢件、延误等问题时有发生。

更致命的是,公司的谋略很猛进程上掌抓鄙人游跨境电商平台手中,平台战略的任何诊疗,都可能给燕文物流的事迹带来刚劲影响。

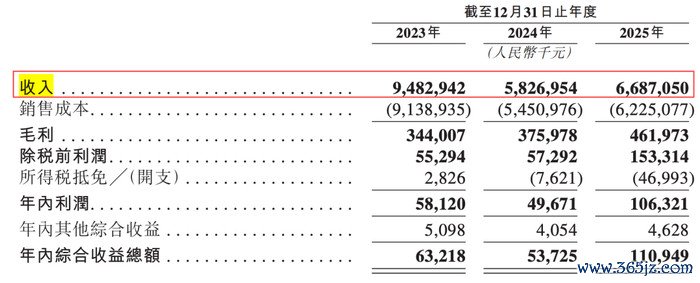

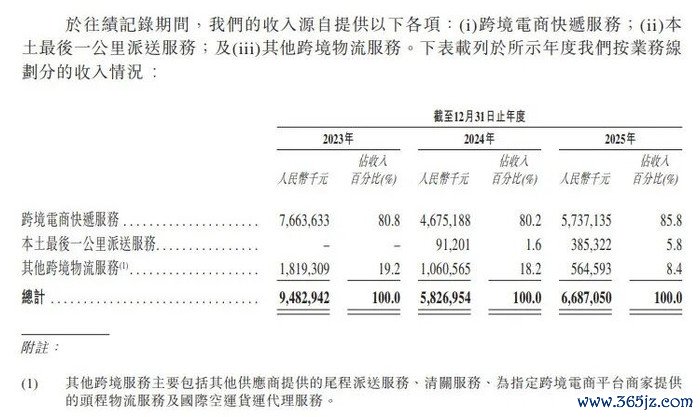

招股书数据显示,2023年至2025年,燕文物流分离收场收入94.83亿元、58.27亿元、66.87亿元,呈现出“断崖式下降后迟缓复苏”的态势;同期净利润分离为5812万元、4967万元、1.06亿元。

不错看出,2024年,燕文物流的营收在一年之内挥发了快要37亿元,而这场事迹"大跳水"的平直原因,即是公司在该买卖景色下,耐久依赖单一客户的后果。

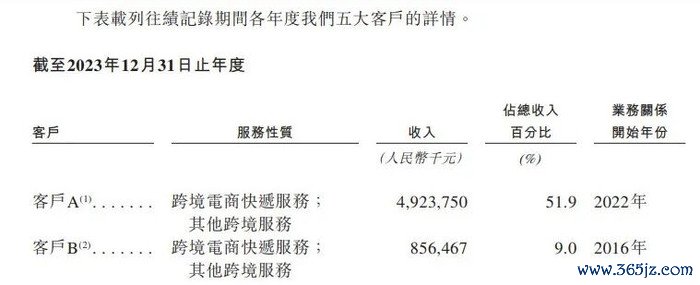

招股书露出,2023年,燕文物流的最大单一客户是一家大型跨境电商平台,其孝敬了收入49.24亿元,占总营收比重高达51.9%。

但在2024岁首,该客户诊疗了物流采购策略,从鸠合单一供应商转向分段运载景色,把物流订单拆分给多家公司,以致燕文物流的单量骤减至正本的四分之一。

这一诊疗对燕文物流酿成了刚劲冲击。公司来自该客户的收入从2023年的49.24亿元暴减至2025年的5.58亿元,占总营收的比重从51.9%全部跌至8.4%。

直到2025年,公司的营收边界仍远未还原至2023年高位,难以走出大客户诊疗战略所带来的“阵痛”。

3新业务尚未盈利,毛利率不足同业

为了弥补大客户流失带来的刚劲缺口,燕文物流不得不将业务要点转向安谧站卖家和中小跨境电商客户。

目下,燕文物流的业务主要分为两大板块:一是谋略多年的国际快递中枢业务,二是2024年才驱动布局的好意思国脉土派送业务。

在传统的国际快递业务中,公司连接对持轻金钱运营景色,只负责国内分拣和系统措置这两个最中枢的才调,其余的国内运载、国际空运、国外清关和终末一公里派送等才调,险些全部外包给专科公司来完成。

在传统业务里面,公司也在积极进行产物升级,重点实践自主打造的"专线包裹"产物。与传统的邮政小包比拟,专线包裹在运载时效和干事知道性上都有显着升迁,同期也领有更高的利润空间。

另一部分即是好意思国脉土派送业务。为了升迁在跨境物流链条中的谈话权和盈利才调,燕文物流在2024年3月肃穆启动了好意思国脉土"终末一公里"派送干事,这项业务淘气了燕文物流此前只作念跨境主线运载的传统,初度长远到了物流链条中利润最丰厚也最难掌控的结尾派送才调。

在短短两年时安分,燕文物流已经在好意思国洛杉矶、安大略、旧金山、达拉斯、芝加哥、亚特兰大、纽约等主要城市树立了10个区域分拣中心,干事范围袒护了好意思国41个州,触达约70%的好意思国东说念主口。

招股书显示,好意思国脉土派送业务如故推出便展现出了惊东说念主的增长速率。其收入从2024年的0.91亿元激增至2025年的3.87亿元,同比增幅高达322%,收入占比也从1.6%赶快跃升至5.8%,成为带动公司营收回暖的要道引擎。

这次IPO,公司也谋略将召募资金的一部分用于好意思国脉土蚁合的延迟,目的是到2026年底,将干事袒护范围扩大到好意思国跨越13000个邮政编码区域;到2028年底,收场日等分拣产能约200万单。

不外,国际快递业务仍然是公司的完全主力,2025年孝敬了85.8%的营业收入。

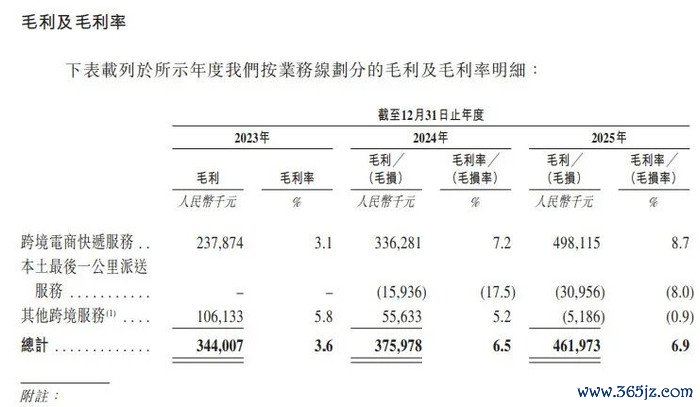

2023年至2025年,燕文物流的合座毛利率分离为3.6%、6.5%和6.9%,呈现出逐年回升的态势。其中2025年的毛利率较2023年险些翻倍,这主要获利于公司产物结构的优化以及数字化运营成果的升迁。

但仍值得耀眼的是,2025年,燕文物流6.9%的毛利率水平仍显耀低于同业业可比公司华贸物流约9%的毛利率,更远低于国内快递行业的平均毛利率水平(11.84%)。在净利率方面,公司同期分离为0.6%、0.8%和1.6%,雷同与快递行业龙头企业存在较大差距。(如下图)

此外,目下好意思国脉土派送业务仍处于亏空状态,行为一项重金钱进入的新业务,其前期需要广博的资金用于时局租出、开导采购、东说念主员招聘和系统开发,意味着公司将在未来几年内持续进行大边界的本钱进入,而边界效应的涌现则需要一定的时分。

这就带来了一个要道问题,这种持续的、大边界的本钱进入是否会在未来几年进一步牵累公司本就不高的合座毛利率?若是新业务不成按期收场盈利中国体育服务中心(官方网站),公司的现款流和盈利才调都将面对新的磨练。