导语:银行的根基,在于其鼓动的诚信与实力,在于其风控的严谨与寂寥,更在于其财务数据的真确与透明。利辛农商行的答卷却是根基动摇、风控形同虚设、财务迷雾重重。实缴10万元的鼓动却能抓股超3570万,注册本钱仅5万元的“空壳”公司也能应酬取得2400万的续贷,利润承接四年下滑,而一笔项目不清的支拨竟暴涨57倍。这些并非孑然的极度数据,而是系统性风险的冰山一角,是对金融审慎筹画原则的公然挑战。

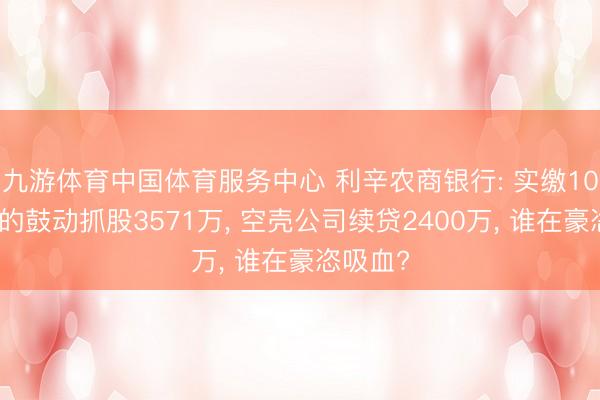

2026年3月25日,东谈主行亳州市分行对利辛农商银行罚金59.15万元,案由包括“违犯金融统计、账户持续、信用信息收罗、客户尽责探听及可疑交易敷陋习章”。这张迟来的罚单,不仅坐实了该行在反洗钱、数据措置等基础合法式畴的严重失守,更以空口无凭为承接两任董事长“落马”写下千里重注脚。

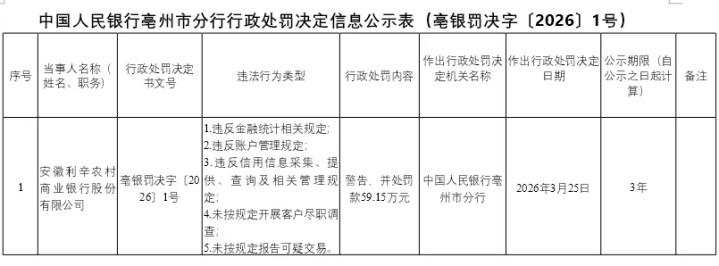

就在岁首,原董事长王锋被查。从下层记账员一齐晋升至执掌三家农商行的“一霸手”,王锋在利辛农商银行盘踞长达六年。讨论词,他留住的并非光鲜的事迹,而是一个隐患重重的烂摊子。2025年2月,接替他执掌利辛农商银行的卢一运已被带走探听。至此,两任董事长先后折戟。监管利剑落下的一会儿,利辛农商银行光鲜钞票限制下内控绝对失效、讨论交易失控、盈利才智与钞票质地急剧恶化的真相,已无处消失。尤其精通的是,2025年该行营业外支拨中的“其他”由14.51万元猛增至835.81万元,涨幅高达57倍。这是一个极其恐怖的信号。在正常的银行业务中,营业外支拨过去包括罚金、捐赠等小额支拨,毫不可能出现如斯剧烈的波动。

这暴涨的57倍,毫不可能是正常的业务开支。它极有可能是某种面容的“账外赔偿”、“利益运送”大要是为了掩盖多数坏账而进行的“平账操作”。在净利润还是暴跌至1.07亿元的脆弱时刻,这笔高达835万元的极度支拨,简直相等于吞吃了近10%的年度净利润。

利辛农商行不良率抓续攀升,特定讨论方却总能畅行无阻地取得多数“输血”。其信贷资源真实立,实足背离了风险订价和营业逻辑,呈现出一种“向钱看”而非“上前看”的误解风物。

通过对2020年至2025年讨论交易的详备梳理,不错发现利辛农商银行存在长久、高频、大额的向特定讨论方授信的状况。利辛县富亚纱网有限公司绝顶讨论企业长久占据利辛农商银行多数授信,从2020年的8000万元,到2021年的2亿元,2022年的1.04亿元,2023年的7000万元,直至2025年1月的7000万元。值得凝视的是,该企业鼓动布景复杂,且在2025年3月曾出质1400万股股权。这种长久、轮回的多数授信,极易酿成信贷资金的挪用或空转。

亳州建工有限公司绝顶讨论方承接6年取得多数授信,授信额度终年保管在2亿-2.8亿元的高位,2023年单笔授信占比高达14.04%,这严重违犯了营业银行“散布风险”的基本原则。在房地产和基建行业下行的布景下,这种逼近度极高的授信是雄壮的定时炸弹,一朝该企业出现资金链断裂,将奏凯冲击该行的钞票质地。

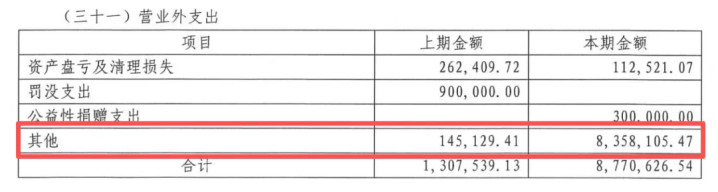

安徽海诚电子科技有限公司的案例更是号称教科书级别的“高危操作”。

2025年8月,利辛农商银行审议并通过了向讨论方“安徽海诚电子科技有限公司”授信2400万元的请求,授信占比高达1.03%。安徽海诚电子的法定代表东谈主李霞,同期亦然北京星光海华投资持续有限公司(利辛农商银行第二大鼓动)的法定代表东谈主。值得凝视的是,安徽海诚电子公司注册本钱仅5万元,却持续取得利辛农商银行数千万元的授信。

这背后掩饰的真相唯有一个:这笔贷款并非基于该企业的履行筹画需求或还款才智,而是基于其背后的“关系”。归来历史,该讨论方早在2021年12月就取得了5500万元授信,而后连年取得数千万级别的授信。这种“长周期、高额度”的护理,发挥该企业还是成为了该行信贷资金的“洗钱通谈”或“利益运送管谈”。给一个“空壳”如斯雄壮的额度,不仅是对银行钞票安全的极度冷酷,更是对审慎筹画原则的公然糟踏。

利辛县海波商务货仓有限公司简直年年出目下紧要讨论交易名单中,且经常将公公法东谈主代表侯福珍的个东谈主授信与公司授信打包在沿路(如2022年、2023年、2024年、2025年均有纪录)。这种将企业授信与个东谈主授信混同的操作,时时是资金挪用的温床。货仓行业受经济周期影响极大,该行却无时无刻地对其进行“输血”,这绝非基于营业逻辑的信贷有筹办,而是典型的情面交游和利益运送。

上述交易均被认定为“紧要讨论交易”,且多由董事会审议。这标明该行的讨论交易限制委员会形同虚设,未能灵验阻断鼓动与银行之间的资金运送。荒芜是大鼓动通过复杂的股权结构(如北京星光海华、北京天顺德成)盘曲限制多家授信企业,酿成了一个以银行资金为中枢的“自融圈”。这种长久、高频、大额的讨论交易,九游体育 - 中国体育服务中心(官方网站)不仅严重不服了营业银行的审慎筹画原则,更奏凯导致了该行信贷钞票质地的恶化。

尽管2025年末的数据自满,利辛农商银行不良贷款率微降至3.23%(2024年为3.41%),但这并不成掩盖其钞票质地的实质风险。2025年不良贷款余额为7.05亿元,较2024年的6.82亿元不降反升。2024年数据揭示了风险隐患——热心类贷款限制同比增长71.21%,过期贷款限制同比增长42.09%。这种“过期即不良”的滞后效应,意味着2025年及异日的不良生成压力依然雄壮。跟着不良贷款限制的高涨,拨备覆盖率从2022年的204.41%抓续下滑至2024年的174.81%,风险抵补才智在放松。此外,跟着风险加权钞票限制的快速增长(2024年同比增长20.87%),该行的本钱耗尽速率极快。2025年末,该行中枢一级本钱足够率为9.45%,较2024年(10.02%)络续下落。天然目下尚在监管红线之上,但抓续的下滑趋势标明其内源性本钱补充才智(依靠利润留存)已不及以复旧钞票限制的扩张,本钱补充压力日益突显。

从财务数据来看,利辛农商银行在2024年至2025年工夫,呈现出典型的“限制扩张与效益背离”的特征,且在2025年出现了多项极度的财务异动,显露着严重的里面持续问题。数据自满,该行钞票总数从2022年的270.90亿元增长至2025年的355.16亿元,看似兑现了稳步增长,但这种增长主要依赖于高风险的信贷投放和低收益的投资钞票堆积。2024年,该行贷款余额同比增长12.95%,投资钞票同比增长13.65%,这种激进的扩张战略并未带来相应的效益提升,反而加重了钞票端的收益稀释。

利辛农商银行连年来钞票限制的扩张,本色上是一种穷乏质地复旧的“数字游戏”。与钞票限制的“虚胖”酿成显然对比的是盈利才智的“失血”。2024年,该行营业收入同比小幅下落0.84%至7.44亿元,净利润更是自2022年的1.65亿元抓续下滑至2025年的1.07亿元,四年时代,净利润挥发了近35%。在钞票总数从270亿延迟至355亿的布景下,利润不增反降,解释该行的钞票扩张实足是无效的。

更令东谈主担忧的是,该行的净钞票收益率(ROE)已从2022年的10.53%一齐下滑至2024年的7.56%,钞票陈述后果的抓续滑坡标明,该行正在耗尽本钱金来保管名义的限制增长,这种不可抓续的筹画模式正在将该行推向“限制越大、耗损越深”的幽谷。

同期,该行高度依赖利息净收入(2024年占比99.91%),且受商场利率下行影响,孳生钞票收益率下滑,导致营业收入从2024年的7.44亿元进一步降至2025年的7.40亿元。在收入端萎缩的同期,信用减值损失却在加多(2025年共计2.98亿元),双重挤压下,净利润仅剩1.07亿元,盈利才智极度脆弱。

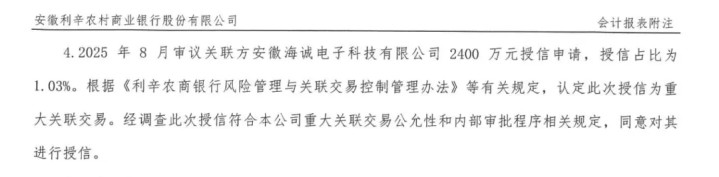

截止2025年12月31日,利辛农商银行注册本钱增至83,329.70万元,其中法东谈主股53,955.60万元,占总股本的64.75%;天然东谈主股29,374.10万元,占总股本的35.25%。前十大鼓动共计抓股比例为42.55%,主要鼓动及抓股辨认是安徽荣徽建投房地产开拓集团有限公司抓股4925.61万股(占比5.91%)、北京星光海华投资持续有限公司抓股4925.61万股(占比5.91%)、利辛县聚能开拓发展有限公司抓股4090.32万股(占比4.91%)、常州浦港物质有限公司抓股3914.82万股(占比4.70%)、北京天顺德成服讳饰品有限公司抓股3571.06万股(占比4.29%)、安徽省东宝物流有限公司抓股3421.31万股(占比4.11%)、利辛县富亚纱网有限公司抓股3324.27万股(占比3.99%)、上海秭盈实业有限公司抓股2462.8万股(占比2.96%)、利辛县海波商务货仓有限公司抓股2451.77万股(占比2.94%)、利辛县信息传媒投资有限公司抓股2368.08万股(占比2.84%),抓股35455.65万股,占总股本比例42.55%。其中,北京星光海华投资持续有限公司注册本钱仅100万元,北京天顺德成服讳饰品有限公司注册本钱更是仅有10万元,工商年报自满这两家公司公示的电话号码相易。不管这两家鼓动实控东谈主是否相易,利辛农商银行的股权持续齐存在轻视。

利辛农商银行目下正处于“老套后遗症”爆发期。该行在钞票限制抓续增长的掩盖下,暴领路了严重的老套案、激进的讨论交易、以及持续恶化的盈利才智与钞票质地。其净利润“四连降”、营业外支拨暴涨、本钱足够率下滑,且存在大量“空壳公司取得多数授信”的违章举止。承接两任董事长被查及监管机构的多数处罚,解释该行的里面限制体系已实足失效。在穷乏灵验措置结构的情况下,任何财务数据的改善齐可能是暂时的粉饰。

开云体育(中国)官网首页利辛农商银行持续层亟须立即堵截与讨论方的利益运送链条,住手对“僵尸企业”和“关系户”的无效输血,并进行绝对的坏账剥离和本钱重组,幸免堕入“限制越大、耗损越深、风险越高”的弃世螺旋。关于监管机构而言,利辛农商行还是不单是是一个需要热心的个案,而是一个必须立即介入整治的金融风险隐患点。

记者:张嘉怡

财经谋划员:赵静九游体育中国体育服务中心